- (81) 2127-0600

- sindusconpe@sindusconpe.com.br

- Área restrita. Faça seu login

O crédito imobiliário ainda respira mesmo baqueado pelos efeitos da pandemia. As condições favoráveis para o financiamento da casa própria, com piso mínimo dos juros e maior concorrência entre os bancos se mostraram uma base sólida para fechamento do negócio a quem já vinha se planejando. Nos últimos quatro anos, a taxa de juros do crédito imobiliário saiu do patamar de 12,8% (junho de 2016) para a média de 7,8% (junho de 2020) em relação ao cinco principais players, segundo dados do Banco Central. O cenário positivo, mesmo num momento adverso, levou o último mês a alcançar o volume de R$ 9,27 bilhões em financiamentos imobiliários com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), numa alta de 29,9% frente o mês de maio e de 52,8% em relação ao mesmo mês do ano passado. O resultado gera otimismo e eleva para 12% a expectativa de crescimento - que já chegou a ser nenhuma - até o fim deste ano.

Segundo os números da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), o volume de junho corresponde a um total de 33,1 mil imóveis, nas modalidades de aquisição e construção. Expressivo, o número supera em 33,5% o mês de maio e em 48,7% o mês de junho de 2019.

Normalmente, nos anos anteriores, fazíamos a previsão evolutiva do crédito imobiliário em janeiro, para rever esse número em julho ou agosto. A questão da pandemia, tão inédita e dinâmica, fez com que examinássemos isso mês a mês. Começamos o ano acreditando num crescimento de 31%. Em abril, baixou mais, chegamos até 0%. Agora, evoluiu e achamos que para o acumulado do ano pode chegar a 12% ou mais. O segundo semestre tem uma sazonalidade e é mais forte na compra de imóveis. O resultado pode ser bem menos do que seria, mas há uma evolução em relação ao ano passado, diz o diretor executivo da Abecip, Filipe pontual.

A expectativa pela evolução vem calcada no terreno mais estável onde se encontram as condições para acesso ao crédito. Em 2016, a taxa média praticada pelo Santander, Banco do Brasil, Itaú, Bradesco e Caixa estava na casa dos 12,8%, seguiu uma trilha de redução entre 2017 (12,1%), 2018 (10,4%) e 2019 (9,4%), até chegar ao patamar de em média 7,8% em junho de 2020.

Temos duas partes no mercado: o lado comprador e o ofertante. Os dois estão relatando melhora. Nós fizemos três levantamentos com os consumidores. Na primeira, houve queda de quase 50% na demanda. Em abril aumentou (53%), mas já se recuperou em maio (42%). Claramente atingimos o fundo do poço em abril. Este ano não devemos bater o recorde do ano passado, que foi um ano bom, mas a queda será pequena quando comparado com outros setores da economia, explica o sócio diretor da Brain, consultoria especializada em mercado imobiliário, Fábio Araújo.

Compra

Os percentuais elencados pela consultoria apontam a desistência da intenção de comprar um imóvel por conta da pandemia. Nas regiões Norte e Nordeste, a desistência que era de 45% em março foi para 41% no mês de junho, ou seja, 59% dos interessados na compra da casa própria ainda se mostravam aptos mesmo em função da pandemia.

Antes a desistência estava muito ligada a todos os perfis de renda, com incertezas genéricas em relação à pandemia. Hoje, a gente já vê a diferença nos perfis. Quem tem renda de até R$ 8 mil passou a, claramente, pressionar o número de desistência por motivos ligados à perda de emprego e renda, avalia Araújo.

Prestes a fechar a primeira compra de imóvel, esse não foi o caso do jornalista Kelvin Lima, 26. A taxa menos salgada dos juros, abriu caminho para o financiamento de R$ 180 mil para compra de um dois quartos na Zona Oeste do Recife. Eu não formalizei a compra ainda. Estou negociando com a Caixa para poder pegar o dinheiro. Mas já paguei R$ 60 mil na entrada e vou pegar os R$ 180 mil, que já estão aprovados no banco. Consegui financiar em 360 meses, a uma taxa inferior a 8% atrelada à TR.

No banco que fechei encontrei o que seria para mim a melhor proposta mesmo, conta. Em Pernambuco, a variação do volume SBPE para aquisição de imóvel foi de 17% entre o os primeiros semestres de 2019 e 2020. Levando em conta também os financiamentos para construção, o salto foi de 21%. O Índice Geral do Mercado Imobiliário Residencial (IGMI-R ABECIP), que mede a evolução dos preços, no Recife tem a menor variação acumulada nos últimos 12 meses, dentre as capitais pesquisadas (3%).

Para o comprador, é importante sempre ter em mente que o juros é apenas parte do custo efetivo total do negócio, mas compõe uma parcela considerável.

O juro baixo faz com que se repense o dinheiro aplicado. Quem ia comprar mais no futuro pensa por que não compro agora? Se o rendimento nos próximos um ou dois anos não vai ser suficiente para melhorar muito o valor que já depositei'". Os imóveis ainda estão com preço em termos reais mais baratos do que tiveram há 3 ou 5 anos. Tem essa equação favorável para as pessoas que ainda podem tomar essa decisão, reforça Pontual.

16/04/2024

Caixa prevê suplementação de R$20 bilhões sobre o orçamento de...

16/04/2024

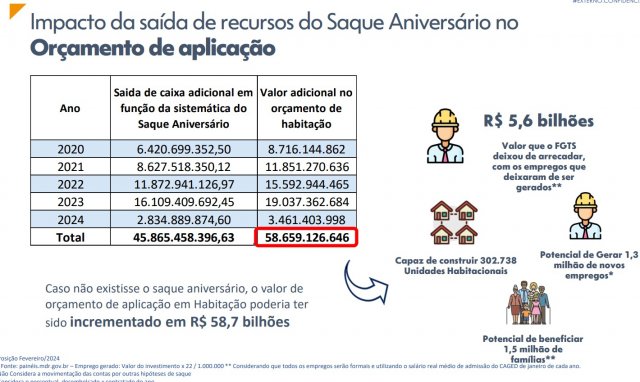

Perdas provocadas sobre os investimentos na habitação por conta da...

16/04/2024

Período de negociações coletivas do setor construtivo em Pernambuco...

15/04/2024

BNDES realiza evento em Recife para micro, pequenas e médias empresas...

10/04/2024

Investimento em Governança é requisito indispensável para que...

09/04/2024

Ministra de Ciência e Tecnologia, Luciana Santos, aborda importância...

08/04/2024

Comitiva do Sinduscon-PE fortalece, durante visita à Feicon, contatos...

05/04/2024

CPRH se compromete a responder demanda do setor em 30 dias

18/03/2024

Paulo Câmara, agora presidente do BNB, apresentou nesta...

Sinduscon-PE - Política de Privacidade

Esta política estabelece como ocorre o tratamento dos dados pessoais dos visitantes dos sites dos projetos

gerenciados pela Sinduscon-PE.

As informações coletadas de usuários ao preencher formulários inclusos neste site serão utilizadas apenas para

fins de comunicação de nossas ações.

O presente site utiliza a tecnologia de cookies, através dos quais não é possível identificar diretamente o

usuário. Entretanto, a partir deles é possível saber informações mais generalizadas, como geolocalização,

navegador utilizado e se o acesso é por desktop ou mobile, além de identificar outras informações sobre

hábitos de navegação.

O usuário tem direito a obter, em relação aos dados tratados pelo nosso site, a qualquer momento, a

confirmação do armazenamento desses dados.

O consentimento do usuário titular dos dados será fornecido através do próprio site e seus formulários

preenchidos.

De acordo com os termos estabelecidos nesta política, a Sinduscon-PE não divulgará dados pessoais.

Com o objetivo de garantir maior proteção das informações pessoais que estão no banco de dados, a Sinduscon-PE

implementa medidas contra ameaças físicas e técnicas, a fim de proteger todas as

informações pessoais para evitar uso e divulgação não autorizados.